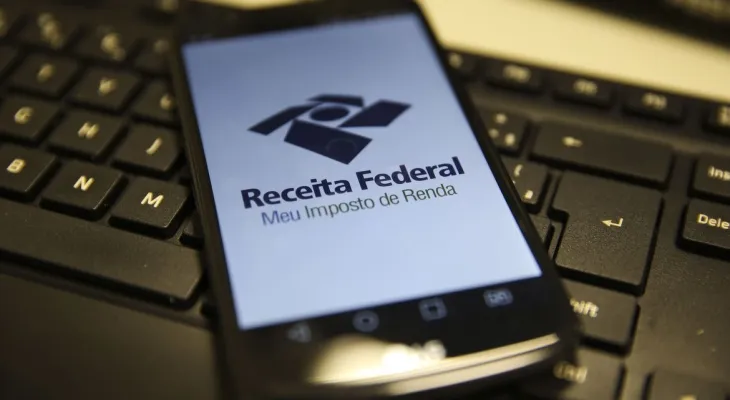

Restituição Imposto de Renda 2026: Receita Federal divulga calendário de lotes e prioridades

Receita Federal confirma pagamento do primeiro lote para 29 de maio; saiba quem é obrigado a declarar em 2026 e como garantir prioridade na restituição utilizando o Pix

Créditos: Divulgação

Créditos: Divulgação

O prazo para entrega da declaração do Imposto de Renda Pessoa Física (IRPF) 2026 começou no dia 23 de março e segue aberto até 29 de maio. A Receita Federal também definiu para o mesmo dia, 29 de maio, o pagamento do primeiro lote de restituição aos contribuintes.

Neste ano, os valores da restituição serão pagos em quatro etapas, distribuídas entre maio e agosto.

Quem não enviar a declaração dentro do prazo ficará sujeito ao pagamento de multa. A penalidade é de 1% ao mês sobre o valor do imposto devido, com cobrança mínima de R$ 165,74 e limite máximo de 20% do imposto.

A declaração do IRPF pode ser enviada pela internet, por meio do Programa Gerador da Declaração (PGD), disponível no site da Receita Federal. O envio também pode ser feito pelo serviço Meu Imposto de Renda, acessível pelo portal Gov.br ou pelo aplicativo oficial para celular.

Confira o calendário do Imposto de Renda 2026:

Prazos para envio da declaração

• 23 de março: início do prazo de entrega

• 29 de maio: encerramento do prazo

Calendário de restituição

• 1º lote: 29 de maio de 2026

• 2º lote: 30 de junho de 2026

• 3º lote: 31 de julho de 2026

• 4º lote: 28 de agosto de 2026

A Receita Federal mantém a prioridade para alguns grupos no pagamento da restituição. Idosos, pessoas com doenças graves e professores seguem entre os primeiros a receber.

Contribuintes que utilizarem a declaração pré-preenchida e optarem pelo recebimento via Pix também terão prioridade nos lotes de restituição.

Quem é obrigado a declarar o IRPF 2026?

Devem apresentar a declaração os contribuintes que, ao longo de 2025:

• receberam rendimentos tributáveis acima de R$ 35.584;

• tiveram rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte superiores a R$ 200 mil;

• obtiveram ganho de capital na venda de bens ou direitos;

• realizaram operações em bolsa de valores acima de R$ 40 mil ou com lucro sujeito à tributação;

• tiveram receita bruta de atividade rural superior a R$ 177.920;

• possuíam bens ou direitos acima de R$ 800 mil até 31 de dezembro de 2025;

• passaram a residir no Brasil em 2025 ou tiveram rendimentos e investimentos no exterior.